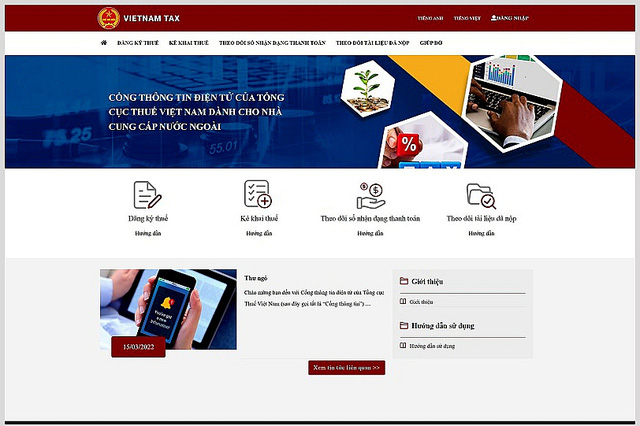

Theo Tổng cục

Thuế, đặc thù của các nhà cung cấp nước ngoài là không có cơ sở thường trú ở

Việt Nam, hoạt động kinh doanh chủ yếu thông qua môi trường số và trên các ứng

dụng Internet. Do đó, các hình thức đăng ký, kê khai, nộp thuế truyền thống sẽ

không còn phù hợp và khó thực hiện. Để đáp ứng tốt với tình hình mới, nâng

cao hiệu quả quản lý thuế cũng như tạo điều kiện thuận lợi để các nhà cung cấp

nước ngoài thực hiện tốt nghĩa vụ thuế với ngân sách Nhà nước Việt Nam, Tổng

cục Thuế đã xây dựng cổng thông tin dành riêng cho nhà cung cấp nước ngoài.

Cổng thông tin ra

đời sẽ là địa chỉ để nhà cung cấp nước ngoài thực hiện việc đăng ký, kê khai và

nộp thuế cũng như có thể tra cứu thông tin, tìm hiểu về hệ thống chính sách

pháp luật thuế và các chính sách pháp luật liên quan về lĩnh vực thương mại

điện tử tại Việt Nam.

Ứng dụng dịch vụ

thuế điện tử trên thiết bị di động eTax Mobile sẽ hỗ trợ cho người nộp thuế,

các cá nhân, hộ kinh doanh dễ dàng tra cứu, tiếp cận đầy đủ thông tin về chính

sách pháp luật thuế, nghĩa vụ thuế phải thực hiện của mình và thực hiện nộp

thuế một cách đơn giản, dễ dàng và thuận tiện.

Tại Hội nghị, Bộ

trưởng Bộ Tài chính Hồ Đức Phớc

đề nghị Tổng cục Thuế duy trì, vận hành hệ thống Cổng thông và hệ thống eTax Mobile đảm bảo

hoạt động liên tục, ổn định, thông suốt 24/7; đồng thời, đẩy mạnh công tác

tuyên truyền trên các phương tiện thông tin đại chúng và các kênh thông tin

nhằm hỗ trợ nộp thuế tiếp cận đầy đủ, dễ dàng và sử dụng các dịch vụ thuế điện

tử trong quá trình thực hiện chính sách, nghĩa vụ thuế. Bên cạnh đó, Tổng cục

Thuế cần thường xuyên rà soát, kiểm tra, giám sát việc thực hiện đăng ký, kê

khai, nộp thuế của các nhà cung cấp nước ngoài để đảm bảo tính tuân thủ pháp

luật và sự công bằng, minh bạch trong việc thực hiện nghĩa vụ với nhà nước.

Trong thời gian

tới, Bộ Tài chính cũng đề nghị cơ quan thuế tiếp tục nghiên cứu, nâng cấp, tích

hợp, bổ sung các tính năng, tiện ích mới, phát triển thêm các dịch vụ thuế số

hiện đại, an toàn cho người dân, doanh nghiệp và đẩy mạnh chuyển đổi số trong

hoạt động quản lý thuế./.